ЦРОАЛҪјТХмМҪКХ·СTel: 187-5837-6061- QQ:173906704ЎҝЎҫІ»іЙ№ҰІ»КХ·СЎҝ№«ЛҫҪЯіПОӘДъМṩ:ЛҪИЛХмМҪ,ЛҪјТХмМҪ·юОс,»йНвЗйөчІй,КЦ»ъЗеөҘІйСҜ,ОўРЕРЕПўІйТөҙУКВ»йНвЗйөчІйИЎЦӨ,»йТцөчІй,НвУцөчІйИЎЦӨ,ЙМТөөчІй,¶ЁО»ХТИЛөИЛҪИЛХмМҪөчІйТөОс

ЎЎЎЎФӯұкМвЈә»ҰДюёЯЛЩКВ№КТСЦВБҪИЛЛАНц ПЦіЎІҝ·ЦіөөАТСҙтНЁ

ЎЎЎЎКВ№КПЦіЎЎЈ іЈЦЭКРҪ»ҫҜ№©Нј Йг

ЎЎЎЎКВ№КПЦіЎҫИФ®ЗйҝцЎЈ іЈЦЭКРҪ»ҫҜ№©Нј Йг

ЎЎЎЎЦРРВНшДПҫ©4ФВ2ИХөз ЈЁЦУЙэЈ©ҫЭіЈЦЭКР№«°ІҫЦҪ»СІҫҜЦ§¶УПыПўЈ¬ҪШЦБ2ИХПВОз5Кұ30·ЦЈ¬»ҰДюёЯЛЩЦШҙуҪ»НЁКВ№КТСФміЙ2ИЛЛАНцЎў5ИЛКЬЙЛЎЈ

ЎЎЎЎ2ИХПВОз1КұРнЈ¬»ҰДюёЯЛЩәбБЦКаЕҰНщ¶«ДПҫ©НщЙПәЈ·ҪПтЈ¬2Бҫҙу»хіөПаЧІ·ӯіөЈ¬өјЦВ3БҫҙуҝНіөј°¶аБҫРЎіөПајМПаЧІЈ¬Ҫ»НЁөҘПтЦР¶ПЎЈДҝЗ°КВ№КТСФміЙТ»БҫРЎҝНіөЙП2ИЛЛАНцЈ¬БнУР5ИЛКЬЙЛЎЈЙЛХЯТСИ«ІҝЛННщТҪФәҫИЦОЎЈБнҫЭ№«°ІІҝПы·АҫЦ№Щ·ҪПыПўЈ¬іө»цЦРұ»А§өД21ГыИЛФұТІТСұ»И«ІҝҫИіцЎЈ

ЎЎЎЎЦБјЗХЯ·ўёеКұЈ¬»ҰИШёЯЛЩіЈЦЭ¶ОУЙДПҫ©НщЙПәЈ·ҪПтКВ№КПЦіЎІҝ·ЦіөөАТСҙтНЁЎЈПЦіЎХэФЪҝӘХ№ЗеХП№ӨЧчЎЈЈЁНкЈ©

ЧКБПНјЈәБхҝЙОӘ

ЧКБПНјЈәБхҝЙОӘЎЎЎЎҪсИХЙПОзЈ¬ДюПД»ШЧеЧФЦОЗшК®Т»ҪмИЛҙуіЈОҜ»бөЪ¶юК®ИэҙО»бТйФЪТшҙЁХЩҝӘЎЈ»бТйҫӯұнҫцЈ¬ҫц¶ЁИОГьБхҝЙОӘОӘДюПД»ШЧеЧФЦОЗшИЛГсХюё®ёұЦчПҜЎЈИОГьАоС§ҫьЎўҙчәмПјОӘ ЧФЦОЗшИЛГсјмІмФәјмІмФұЎўјмІмОҜФұ»бОҜФұЎЈГвИҘБхС§ҫьөДЧФЦОЗшИЛҙуіЈОҜ»б»·ҫіУлЧКФҙұЈ»Ө№ӨЧчОҜФұ»бЦчИОЦ°ОсЎЈГвИҘЫіГчЙъЎўЗь¶БОДөДЧФЦОЗшИЛГсјмІмФәјмІмФұ Ц°ОсЎЈЈЁДюПДИХұЁ јЗХЯ НхҪЁәк ҪӘиҙЈ©

ЎЎЎЎБхҝЙОӘјтАъ

ЎЎЎЎ1980.09ЎӘ1982.07 әюДПөЪТ»КҰ·¶С§РЈС§П°

ЎЎЎЎ1982.07ЎӘ1985.09 әюДПКЎіӨЙіКРРЮТөѧУҪМКҰ

ЎЎЎЎ1985.09ЎӘ1989.07 ұұҫ©әҪҝХәҪМмҙуС§Йз»бҝЖС§ПөЛјПлХюЦОҪМУэУлРРХю№ЬАнЧЁТөС§П°

ЎЎЎЎ1989.07ЎӘ1993.06 №ІЗаНЕЦРСлѧУІҝҙуС§ҙҰҝЖФұЎўёұЦчИОҝЖФұ

ЎЎЎЎ1993.06ЎӘ1995.10 №ІЗаНЕЦРСлѧУІҝҙуС§ҙҰЎўЦРС§ҙҰёұҙҰіӨ

ЎЎЎЎ1995.10ЎӘ1999.03 №ІЗаНЕЦРСлѧУІҝЦРС§ҙҰЎўЦРС§ЦРЧЁҙҰЎўҙуС§ҙҰҙҰіӨЈЁ1994.09ЎӘ1997.06ДПҫ©ҙуС§№ъјКЙМС§Фә№ӨЙМ№ЬАнЧЁТөН¬өИС§БҰС§П°Ј¬»с№ӨЙМ№ЬАнЛ¶КҝС§О»Ј©

ЎЎЎЎ1999.03ЎӘ2002.12 №ІЗаНЕЦРСлРыҙ«ІҝёұІҝіӨ

ЎЎЎЎ2002.12ЎӘ2008.06 №ІЗаНЕЦРСлРыҙ«ІҝІҝіӨЈЁЖдјдЈә2005.03ЎӘ2006.01ЦРСлөіРЈТ»ДкЦЖЦРЗаДкёЙІҝЕаСө°аС§П°Ј©

ЎЎЎЎ2008.06ЎӘ2008.12 №ІЗаНЕЦРСлХэҫЦј¶ёЙІҝЈЁ№ТЦ°ИОәУұұКЎКЎіӨЦъАнЎўКЎХюё®СРҫҝКТЦчИОЈ©

ЎЎЎЎ2008.12ЎӘ2010.05 әУұұКЎКЎіӨЦъАнЎўКЎХюё®СРҫҝКТЦчИО

ЎЎЎЎ2010.05ЎӘ2012.12 әУұұКЎәвЛ®КРОҜКйјЗ

ЎЎЎЎ2012.12ЎӘ2014.01 №г¶«КЎОҜёұГШКйіӨЈЁХэМьј¶Ј©

ЎЎЎЎ2014.01ЎӘ2016.03 №г¶«КЎОҜёұГШКйіӨЎў°м№«МьЦчИО

ЎЎЎЎ2016.03ЦБҪс ДюПД»ШЧеЧФЦОЗшёұЦчПҜЎўөіЧйіЙФұ

ЎЎЎЎіӨЙіНнұЁС¶ЈЁјЗХЯ ДфУіИЩЈ©ҪьИХЈ¬І»ЙЩКРГсФЪОўРЕЕуУСИҰЧӘ·ўТ»ХЕЎ°ОВЬ°МбКҫЎұЈ¬іЖУРИЛФЪіӨЙіөДРЎЗшНЖПъЎ°ГФ»кПгФнЎұҪ«ИЛГФФОЈ¬ІўіГ»ъНөЧЯІЖОпЈ¬ТэөГІ»ЙЩНшУСөЈРДІ»ТСЎЈЧтИХЈ¬іӨЙіКР№«°ІҫЦНЁ№э№Щ·ҪОўРЕұЩТҘіЖЈ¬іӨЙіІўОҙ·ўЙъҙЛАаҫҜЗйЈ¬ЗлКРГсІ»РЕТҘІ»ҙ«ТҘЎЈ

ЎЎЎЎјЗХЯҝҙөҪЈ¬ХвХЕЎ°ОВЬ°МбКҫЎұЙПРҙЧЕЈәЎ°ПЦФЪУРЖдЛыјёёцРЎЗш¶јіцПЦБЛХвёцПЦПуЈ¬ЗлҙујТТ»¶ЁТӘ»ҘПаЧӘёжЎЈУРјёёцИЛДГЧЕПгФнЈ¬өҪҙҰНЖПъЈ¬өҪјТАпИҘНЖПъЈ¬ЛөДгОЕХвПгФнЈ¬ҝЙПгБЛЎЈөИДгТ»ОЕЈ¬Т»БҪ·ЦЦУөДКұјдҫНФО№эИҘБЛЈ¬ЛыҫН°СјТАпЦөЗ®өД¶«Оч¶јДГЧЯБЛЈ¬ҙујТТ»¶Ё»ҘПаЧӘёжЎӯЎӯЎұёГМбКҫөДВдҝоУРЎ°іӨЙіКРГчіМОпТө№ЬАнУРПЮ№«ЛҫЎұәНЎ°ФЖ¶Ҙҙд·еҝН»§ЦРРДЎұөИЈ¬РҙЙПөДКұјд¶јКЗ2016Дк3ФВ·ЭЎЈ

ЎЎЎЎЧтИХЈ¬іӨЙіКР№«°ІҫЦ№Щ·ҪОўРЕЎ°іӨЙіҫҜКВЎұұЩТҘіЖЈ¬ҫӯәЛКө·ўПЦЈ¬іӨЙіҪьИХІўОҙ·ўЙъҙЛАаҫҜЗйЈ¬ХвКЗАПТҘСФ»»БЛЎ°РВВнјЧЎұіцАҙЖӯИЛЈ¬Ў°ЗлҙујТІБББСЫҫҰЈ¬І»РЕТҘІ»ҙ«ТҘЎЈЎұ

ЎЎЎЎҫҜ·ҪұЩТҘРЕПўіЖЈ¬ХвКЗёцТСҫӯБчҙ«¶аДкөДЎ°АП№ЈЎұБЛЈ¬ФшҫӯО»БР2015ДкК®ҙуТҘСФЦ®Т»ЎЈФзФЪ3ДкЗ°Ј¬Ў°ГФ»кПгФнЎұөДЛө·ЁҫНФЪИ«№ъёчөШіцПЦ№эЈ¬Лжәуұ»ёчөШ№«°ІІҝГЕұЩТҘЎЈН¬КұЈ¬ТІУРёчөШөДВйЧнҝЖТҪЙъұЩТҘЈ¬ТтОӘҙУБЩҙІЙПҝҙЈ¬ТӘИГ»јХЯҙпөҪИ«ЙнВйЧнЈ¬іЈУГөДКЗБҪЦЦ·ҪКҪЈ¬Т»КЗҫІВцЧўЙдЈ¬¶юКЗОьИлКҪЈ¬ҙЛНв»№УРҝЪ·юөИЈ¬ОЕПгәуБўјҙФОө№өДҝЙДЬРФОўәхЖдОўЎЈ

ЎЎЎЎіӨЙіҫҜ·ҪМбРСЈ¬ОЕТ»ОЕПгФнјҙұ»ГФФОөДКВјюІўІ»ҝЙРЕЈ¬ө«КРГсИәЦЪјУЗҝЧФјәөД°ІИ«ТвК¶»№КЗұШТӘөДЈ¬ұИИзІ»ТӘҪУҙҘІ»ГчЙн·ЭИЛФұМṩөДПгСМәНТыБПөИОпЖ·Ј¬І»ТӘЛжТвёшІ»ГчЙн·ЭөДД°ЙъИЛҝӘГЕЎЈ

ЎЎЎЎЦРРВЙзОдәә4ФВ4ИХөз (јЗХЯ ІЬРс·е)әюұұКЎГсХюМь4ИХНЁұЁНіјЖЈ¬2ИХЦБ3ИХЈ¬әюұұІҝ·ЦөШЗшіцПЦҙуөҪұ©УкЎЈҪШЦБ3ИХ16КұЈ¬ұ©УкФміЙёГКЎ3.1НтИЛКЬФЦЈ¬Ҫь°Щјд·ҝОЭІ»Н¬іМ¶ИКЬЛрЎЈ

ЎЎЎЎОдәәЦРРДЖшПуМЁ4ФВ3ИХ·ўІјАЧөз»ЖЙ«ФӨҫҜЈә¶чК©Ўў°Н¶«ЎўҪЁКјЎўРы¶чЎўТДБкЎўөұСфЎўпц№йЎўРЛЙҪЎўОдәәіЗЗшЎў»ЖЪйЎўІМөйЎўРВЦЮЎўәәҙЁЎўәәДПЎўМмГЕЎўЗұҪӯЎўПЙМТЎўәйәюЎўҫЈЦЭЎўҪӯБкЎў№«°ІЎўҫЈГЕУРАЧөз»о¶ҜЈ¬УкБҝ30өҪ50әБГЧЈ¬Ху·з5өҪ6ј¶ЎЈ

ЎЎЎЎёГКЎГсХюМьНЁұЁПФКҫЈ¬ҙЛҙОЗҝҪөЛ®№эіМТСФміЙ»ЖёФЎў»ЖКҜЎўТЛІэЎў¶хЦЭј°ЙсЕ©јЬБЦЗш3КЬФЦЈ¬ҪфјұЧӘТЖ°ІЦГ168ИЛЈ¬Е©ЧчОпКЬФЦГж»э5.5З§№«ЗкЈ¬91јд·ҝОЭІ»Н¬іМ¶ИКЬЛрЈ¬ЦұҪУҫӯјГЛрК§2382НтФӘИЛГсұТЎЈ

ЎЎЎЎХл¶ФөұЗ°ФЦЗйЈ¬әюұұКЎГсХюМьПВ·ўҪфјұНЁЦӘЈ¬ТӘЗуёчөШјУЗҝ¶ФФЦәҰ·зПХТю»јөДЕЕІйЈ¬РӯЦъЧцәГКЬНюРІИәЦЪЧӘТЖұЬПХЈ¬И·ұЈКЬФЦИәЦЪ»щұҫЙъ»оөГөҪұЈХПЎЈСПёсВдКөУҰјұ№ЬАн»ъЦЖЈ¬КөРР24РЎКұФЦЗйБгұЁёжЦЖ¶ИЈ¬ҪУөҪФЦЗйұЁёжәуј°КұәЛІйФЦЗйЈ¬ј°КұЖф¶ҜҫИФЦУҰјұФӨ°ёЎЈ

ЎЎЎЎҫЭЖшПуІҝГЕФӨІвЈ¬ФӨјЖ5ЦБ6ИХәюұұКЎ»№Ҫ«УРБҪҙОҪПЗҝҪөЛ®№эіМ·ўЙъЈ¬ЦчТӘО»УЪҫЈЦЭ¶«ІҝЎўОдәәЎўПМДюЎў»ЖёФЎў»ЖКҜөИөШЎЈ(Нк)

ЎЎЎЎ

ЎЎЎЎУӘёДФцНЖРРөҪИ«ІҝРРТөЦ®әуЈ¬ФцЦөЛ°өЦҝЫ·¶О§Фцҙ󣬶ФФцЦөЛ°өЦҝЫЖҫЦӨөДРиЗуҪ«ҙуҙуФцјУЈ¬ТтҙЛ¶ФУЪЛДҙуРРТөАҙЛөЈ¬БчЧӘЛ°ҙҰАнКВПоЈ¬МШұрКЗЙжј°ФцЦөЛ°өЦҝЫЖҫЦӨөДҙҰАнКВПоЈ¬»бұИХчКХУӘТөЛ°КұёҙФУөГ¶аЈ¬¶шЗТІ»Н¬РРТөЈ¬ЙжЛ°·зПХөгТІІ»ҫЎПаН¬ЎЈ

ЎЎЎЎ

ЎЎЎЎФцЦөЛ°Л°ВКОӘ6%Л°ёәУРәОУ°Пм

ЎЎЎЎ

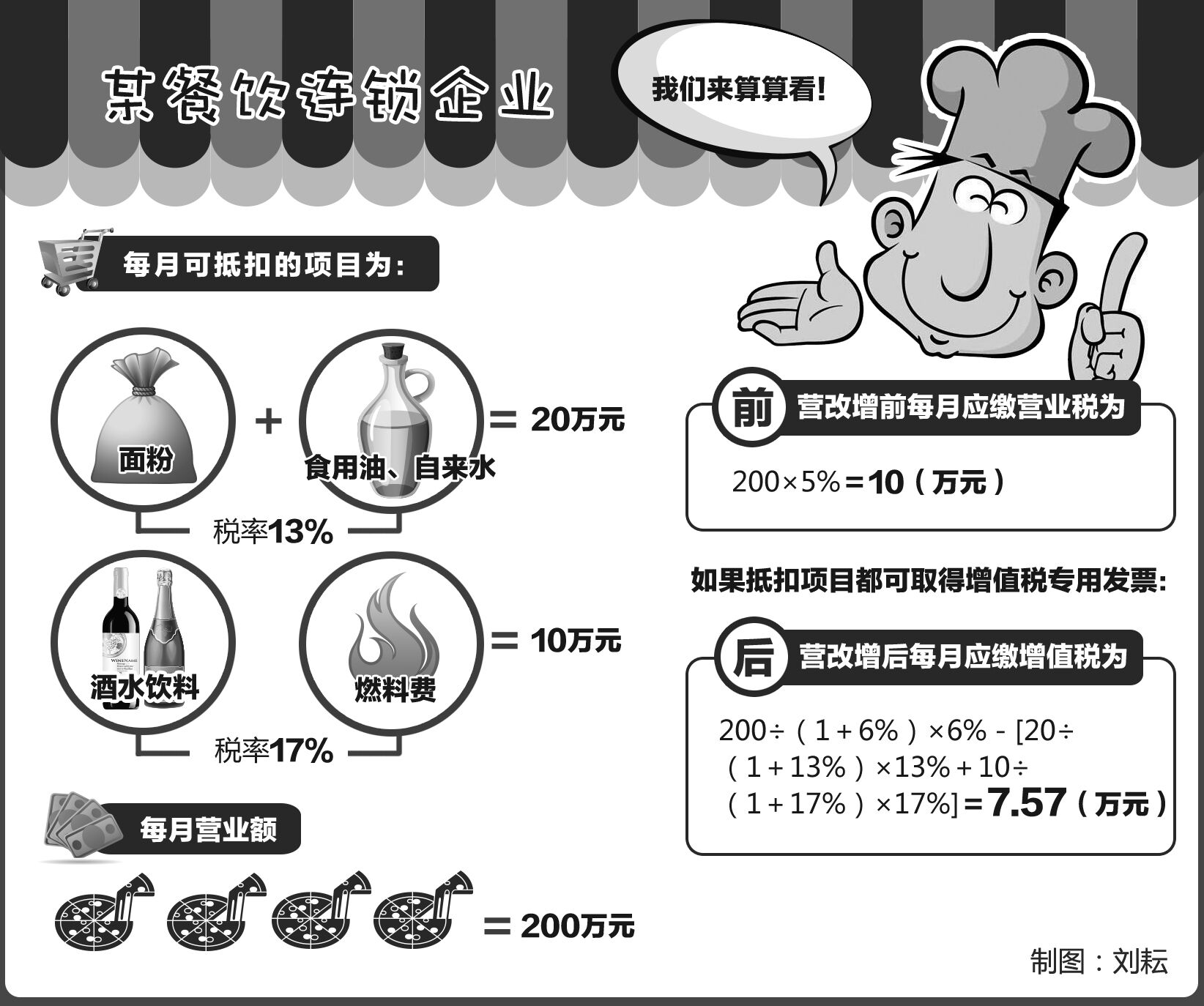

ЎЎЎЎІНТыТөКЗДЙИлұҫҙОУӘёДФц·¶О§өДЙъ»о·юОсТөЦ®Т»Ј¬ёщҫЭЎ¶ІЖХюІҝЎў№ъјТЛ°ОсЧЬҫЦ№ШУЪИ«ГжНЖҝӘУӘТөЛ°ёДХчФцЦөЛ°КФөгөДНЁЦӘЎ·ЈЁІЖЛ°ЎІ2016Ўі36әЕЈ©ёҪјю1ЈәЎ¶УӘТөЛ°ёДХчФцЦөЛ°КФөгКөК©°м·ЁЎ·ёҪЈәЎ¶ПъКЫ·юОсЎўОЮРОЧКІъЎўІ»¶ҜІъЧўКНЎ·ЦР№ж¶ЁЈ¬ІНТы·юОсЦёНЁ№эН¬КұМṩТыКіәНТыКііЎЛщөД·ҪКҪОӘПы·СХЯМṩТыКіПы·С·юОсөДТөОс»о¶ҜЎЈ

ЎЎЎЎ

ЎЎЎЎФЪУӘёДФцНкіЙЗ°Ј¬КфУЪУӘТөЛ°УҰЛ°·юОсЈ¬Л°ВКОӘ5%ЎЈ

ЎЎЎЎ

ЎЎЎЎІНТыТөНЁ№эјУ№ӨКіІДПт№ЛҝНМṩІНТыіЙЖ·Ј¬ХвТ»ТөМ¬УлЧЙСҜЎўЦРҪйөИ·юОсТөПаұИЈ¬ЖдМШөгФЪУЪЦұҪУІДБПЦ§іцКЗіЙұҫЦРЧоЦчТӘөДІҝ·ЦЈ¬АэИзЈ¬КіІДЎўТыБПөИЎЈҙУјУ№ӨФӯКјІДБПЙъІъәНПъКЫІъЖ·өДҪЗ¶ИҝҙЈ¬ІНТыТөУлЖдЛыЦчТӘҪиЦъИЛБҰЧКФҙНкіЙөД·юОсТөІ»Н¬Ј¬·ҙ¶шУлЦЖФмТөУРПаЛЖЦ®ҙҰЎЈө«КЗУЙУЪУӘТөЛ°І»ДЬөЦҝЫҪшПоЛ°¶оЈ¬ТтҙЛІНТыТөДЙЛ°ИЛФЪУӘёДФцЦ®З°ҙжФЪҪПҙуөДЦШёҙДЙЛ°Ј¬јҙ№әИлЦұҪУІДБПКұКөјКёәөЈБЛІДБПөДФцЦөЛ°Ј¬Мṩ·юОсКұУЦТӘТФ°ьә¬ІДБПФцЦөЛ°өДУӘТө¶оОӘјЖЛ°ТАҫЭҪЙДЙУӘТөЛ°ЎЈУӘёДФцәуЈ¬ІНТыТөДЙЛ°ИЛҝЙТФНЁ№эИЎөГФцЦөЛ°өЦҝЫЖҫЦӨ¶шПыіэЦШёҙДЙЛ°ОКМвЎЈІНТыТөФцЦөЛ°Л°ВК6%Ј¬ЖдЛ°ёәҪ«ПФЧЕҪөөНЎЈ

ЎЎЎЎ

ЎЎЎЎИзЈәДіІНТыБ¬ЛшЖуТөКфУЪФцЦөЛ°Т»°гДЙЛ°ИЛЈ¬ГҝФВУӘТө¶оОӘ200НтФӘЈ¬УӘёДФцЦ®З°өДГҝФВУҰҪЙУӘТөЛ°ОӘЈә200ЎБ5%ЈҪ10ЈЁНтФӘЈ©Ј»УӘёДФцәуЈ¬ГҝФВФцЦөЛ°ПъПоЛ°¶оОӘЈә200ЎВЈЁ1Ј«6%Ј©ЎБ6%ЈҪ11.32ЈЁНтФӘЈ©ЎЈҝҙЙПИҘұИЎ°УӘёДФцЎұЦ®З°ҪЙДЙөДЛ°ҝо¶аЈ¬ө«јЩИзІНТыЖуТөГҝФВ№әВтККУГ13%Л°ВКөДГж·ЫЎўУНЎўЧФАҙЛ®өИФӯІДБП20НтФӘЈ¬№әВтККУГ17%Л°ВКөДҫЖЛ®ЎўТыБПөИФӯІДБПәНИјБП10НтФӘЈ¬ЗТ¶јҝЙТФИЎөГФцЦөЛ°ЧЁУГ·ўЖұЈ¬ФтІНТыЖуТөҝЙТФҙУПъПоЛ°¶оЦРҝЫіэ№әВтФӯІДБПЎўИјБПёәөЈөДҪшПоЛ°¶о20ЎВЈЁ1Ј«13%Ј©ЎБ13%Ј«10ЎВЈЁ1Ј«17%Ј©ЎБ17%ЈҪ3.75ЈЁНтФӘЈ©Ј¬КөјКЦ»РиТӘҪЙДЙөДФцЦөЛ°ЈҪ11.32Јӯ3.75ЈҪ7.57ЈЁНтФӘЈ©ЎЈ

ЎЎЎЎ

ЎЎЎЎФцЦөЛ°КВПо№ЬАнЦРУҰЧўТвКІГҙЈҝ

ЎЎЎЎ

ЎЎЎЎІЙ№әіхј¶Е©ІъЖ·КұЧўТвҪш»хЗюөА

ЎЎЎЎ

ЎЎЎЎІНТыЖуТөІЙ№әөДЦұҪУІДБПИз№ыКЗіхј¶Е©ІъЖ·Ј¬ФтАҙФҙЗюөАІ»Н¬Ј¬ҝЙТФјЖЛгөЦҝЫөДҪшПоЛ°¶оТІІ»Н¬ЎЈХвКЗТтОӘКфУЪЎ¶ІЖХюІҝЎў№ъјТЛ°ОсЧЬҫЦ№ШУЪУЎ·ўЎҙЕ©ТөІъЖ·ХчЛ°·¶О§ЧўКНЎөөДНЁЦӘЎ·ЈЁІЖЛ°ЧЦЎІ1995Ўі52әЕЈ©ЦРіхј¶Е©ІъЖ··¶О§өДЈ¬Из№ыКЗПъКЫЧФІъІъЖ·ҝЙТФГвЛ°Ј¬¶ш№әВт·ҪҝЙТФ°ҙХХ·ўЖұјЫҝоөД13%јЖЛгҪшПоПоЛ°¶оЈ»Из№ыІ»КЗЧФІъІъЖ·Ј¬№әВт·ҪРиТӘИЎөГФцЦөЛ°ЧЁУГ·ўЖұјЖЛгҪшПоЛ°¶оЈ¬¶юХЯВФУРЗшұрЎЈАэИзЈ¬Из№ыЙПАэЦРөДІНТыЖуТөјИҝЙТФҙУЕ©іЎ№әВтЖдЧФІъөДГж·ЫЈ¬ТІҝЙТФҙУҫЯУРФцЦөЛ°Т»°гДЙЛ°ИЛЧКЦКөДЙМГіЖуТө№әВтЈ¬јЫёс¶јКЗ10НтФӘЈ¬ФтПтЗ°ХЯ№әВтГж·ЫҝЙТФёщҫЭЗ°ХЯҝӘҫЯөДЖХНЁ·ўЖұЧўГчөДјЫҝојЖЛгҪшПоЛ°¶оЈ¬10ЎБ13%ЈҪ1.3ЈЁНтФӘЈ©Ј¬ПтәуХЯ№әВтГж·ЫҝЙТФёщҫЭәуХЯҝӘҫЯөДФцЦөЛ°ЧЁУГ·ўЖұјЖЛгҪшПоЛ°¶оЈ¬10ЎВЈЁ1Ј«13%Ј©ЎБ13%ЈҪ1.15ЈЁНтФӘЈ©Ј¬ұИПтЗ°ХЯ№әВтЙЩөЦҝЫБЛФј12%ЎЈЛщТФЈ¬ДЙЛ°ИЛ№әҪшФӯІДБПКұІ»ДЬЦ»ұИҪПјЫёсЈ¬»№ТӘҝјВЗөҪҪшПоЛ°¶оөДУ°ПмЎЈ

ЎЎЎЎ

ЎЎЎЎјУ№ӨіМ¶ИІ»Н¬Ј¬Л°ВКІ»Н¬Ј¬өЦҝЫөДҪшПоЛ°¶оТІІ»Н¬

ЎЎЎЎ

ЎЎЎЎИз№ыФӯІДБПјУ№ӨіМ¶ИҪПёЯЈ¬ТСҫӯІ»·ыәПІЖЛ°ЧЦ©z1995©{52әЕОДјюЛщ№ж¶ЁөДіхј¶Е©ІъЖ··¶О§Ј¬ФтККУГЛ°ВКОӘ17%¶шІ»КЗ13%Ј¬ІНТыЖуТө№әВтПаУҰІъЖ·ҝЙТФПаУҰөЦҝЫҪшПоЛ°¶оЎЈАэИзЈ¬ЙПАэЦРөДІНТыЖуТөјИҝЙТФ»Ё10НтФӘ№әВтЙъЕЈИвЧФјәјУ№ӨЈ¬ТІҝЙТФ»Ё15НтФӘ№әВтТСҫӯјУ№ӨәГөДКмЕЈИвЈ¬јЩЙи№әВтЙъЕЈИвЧФјәјУ№Ө»№Ри»Ё·С4НтФӘЈ¬ұнГжЙПҝҙАҙ№әВтЙъЕЈИвҝЙТФҪЪКЎ1НтФӘЎЈө«КЗЗ°ХЯөДҪшПоЛ°¶оОӘЈә10ЎВЈЁ1Ј«13%Ј©ЎБ13%ЈҪ1.15ЈЁНтФӘЈ©Ј¬әуХЯөДҪшПоЛ°¶оФтОӘЈә15ЎВЈЁ1Ј«17%Ј©ЎБ17%ЈҪ2.18ЈЁНтФӘЈ©Ј¬ұИЗ°ХЯёЯ1.03НтФӘЈ¬і¬№эБЛҪЪКЎөДіЙұҫЎЈТтҙЛЈ¬ДЙЛ°ИЛҫц¶ЁІЙ№әіхј¶Е©ІъЖ·»№КЗјУ№ӨіМ¶ИёЯөДІъЖ·КұЈ¬ТӘ°СІ»Н¬ІъЖ·Л°ВКІоТмөДТтЛШҝјВЗҪшИҘЎЈ

ЎЎЎЎ

ЎЎЎЎИзәОЗш·ЦПЦіЎПы·СУлНвВфЙМЖ·

ЎЎЎЎ

ЎЎЎЎёщҫЭДҝЗ°·Ё№ж№ж¶ЁЈ¬ІНТы·юОсКЗТ»ЦЦПЦіЎ·юОсЈ¬Из№ыКЗНвВф»тХЯ№әВтХЯЦұҪУҙт°ьҙшЧЯЈ¬ФтІНТыЖуТөІўОҙМṩТыКііЎЛщЈ¬І»·ыәПІНТы·юОсөД¶ЁТеЈ¬ПаөұУЪІНТыЖуТөјУ№ӨІўПъКЫКіЖ·Ј¬КфУЪ»хОпПъКЫ·¶О§ЎЈБҪХЯөДЛ°КХҙэУцУРМмИАЦ®ұрЈәІНТы·юОсөДФцЦөЛ°Л°ВК6%Ј¬¶шПЦРРөДПъКЫ»хОпФцЦөЛ°Л°ВКОӘ17%Ј¬ёщҫЭІЖЛ°ЎІ2016Ўі36әЕОДјюёҪјюЦРЎ¶УӘТөЛ°ёДХчФцЦөЛ°КФөгКөК©°м·ЁЎ·өЪИэК®ҫЕМх№ж¶ЁЈ¬ДЙЛ°ИЛјжУӘПъКЫ»хОпЎўАНОсЎў·юОсЎўОЮРОЧКІъ»тХЯІ»¶ҜІъЈ¬ККУГІ»Н¬Л°ВК»тХЯХчКХВКөДЈ¬УҰөұ·ЦұрәЛЛгККУГІ»Н¬Л°ВК»тХЯХчКХВКөДПъКЫ¶оЈ»Оҙ·ЦұрәЛЛгөДЈ¬ҙУёЯККУГЛ°ВКЎЈ

ЎЎЎЎ

ЎЎЎЎДЙЛ°ИЛјжУӘІ»Н¬Л°ВКөД»хОп»тХЯУҰЛ°АНОсЈ¬УҰөұ·ЦұрәЛЛгІ»Н¬Л°ВК»хОп»тХЯУҰЛ°АНОсөДПъКЫ¶оЈ»Оҙ·ЦұрәЛЛгПъКЫ¶оөДЈ¬ҙУёЯККУГЛ°ВКЎЈ

ЎЎЎЎ

ЎЎЎЎУЙУЪІНТы·юОсГ«АыВКТ»°гұИҪПёЯЈ¬Из№ыОҙ·ЦұрәЛЛгПъКЫ¶оөјЦВККУГ17%өДЛ°ВКЈ¬ЖуТөҪ«І»ҝ°ЦШёәЎЈіРЗ°АэЈ¬јЩИзІНТыЖуТөјИМṩІНТы·юОсТІМṩНвВфЈ¬ө«КЗГ»УР·ЦұрәЛЛгПъКЫ¶оЈ¬ФтНіТ»°ҙПъКЫ»хОпККУГ17%Л°ВКјЖЛ°Ј¬УҰҪЙФцЦөЛ°ОӘЈә100ЎВЈЁ1Ј«17%Ј©ЎБ17%ЈӯЈЫ20ЎВЈЁ1Ј«13%Ј©ЎБ13%Ј«10ЎВЈЁ1Ј«17%Ј©ЎБ17%ЈЭЈҪ10.78ЈЁНтФӘЈ©Ј¬КөјКЛ°ёәұИУӘёДФцЦ®јд»№ТӘёЯіц1ұ¶ЎЈТтҙЛІНТыТөДЙЛ°ИЛИз№ыУРјжУӘРРОӘЈ¬Т»¶ЁТӘЧўТв·ЦұрәЛЛгЎЈ

ЎЎЎЎФӯұкМвЈәЙҪ¶«·З·ЁҫӯУӘТЯГз°ёҫӘИЛПёҪЪЈәПУ·ёҫ№ФЪ»әРМЖЪЎ°ЦШІЩҫЙТөЎұ

ЎЎЎЎёГ°ёПУ·ёЕУДіДіЈ¬ФшТт·З·ЁҙУКВТЯГзТ©Ж·ҫӯУӘұ»ЕРИэДкУРЖЪНҪРМЈ¬»әЖЪОеДкЦҙРРЎЈҪиЦъЕУҙуөД·З·ЁҫӯУӘТЯГзНшВзЈ¬Лэҫ№ФЪ»әРМЖЪЎ°ЦШІЩҫЙТөЎұЎЈЙҪ¶«КіТ©јаҫЦ№ӨЧчИЛФұҪйЙЬЈ¬ЕУДіДіТЯГзөД№әЎўПъ¶ФПу¶јКЗёцИЛЎЈТҪФәәНјІҝШЦРРДФхДЬҙУёцИЛКЦЦР№әВтТЯГзЈҝ

ЎЎЎЎФӯұкМвЈәУўГҪЈәГА№ЩФұіЖ»тҪ«ФЭКұҪвіэ¶ФЦРРЛНЁС¶өДіцҝЪПЮЦЖ

ЎЎЎЎ[»·ЗтНшЧЫәПұЁөА]Уў№ъВ·НёЙз3ФВ21ИХұЁөАіЖЈ¬ГА№ъЙМОсІҝұҫЦЬБПҪ«Ҫвіэ¶ФЦР№ъөзРЕЙиұёәНЦЗДЬКЦ»ъЙъІъЙМЦРРЛНЁС¶өДіцҝЪПЮЦЖЎЈГА№ъЙМОсІҝФзЗ°ЦёЦРРЛНЁС¶Ў°јЖ»®ПтТБАКЧӘКЫКЬҝШЦЖөДОпЖ·Ј¬ОҘ·ҙГА№ъіцҝЪПЮЦЖ·ЁВЙЎұЎЈ

ЎЎЎЎЎ°іцҝЪПЮЦЖөДҪвіэКЗФЭКұөДЈ¬¶шЗТЦ»УРФЪЦРРЛНЁС¶ЧсКШЖд¶ФГА№ъХюё®іРЕөөДЗйҝцПВЈ¬ҪвіэІЕДЬО¬іЦЎұЈ¬ГА№ъЙМОсІҝТ»ёЯј¶№ЩФұіЖЎЈ

ЎЎЎЎұЁөАіЖЈ¬ГА№ъЙМОсІҝұҫФВЙФФз¶ФЦРРЛНЁС¶КөК©іцҝЪПЮЦЖЈ¬ТӘЗуЦРРЛНЁС¶өД№©УҰЙМФЪПтЖдіцҝЪГА№ъЙъІъөДЙиұё»тФӘЖчјюЦ®З°ЙкЗлөҪіцҝЪРнҝЙЈ¬ҙУ¶шК№ЦРРЛНЁС¶ДСТФ»сөГГА№ъФӘЖчјюЎЈ

ЎЎЎЎГА№ъЙМОсІҝҙЛЗ°ұнКҫЈ¬іцҝЪРнҝЙЙкЗлТ»°г¶ј»бұ»ҫЬЎЈ

ЎЎЎЎҫЭГА№ъЙМОсІҝөДТ»О»ёЯІг№ЩФұіЖЈ¬ЦРРЛНЁС¶№эИҘТ»ЦЬТ»ЦұФЪУлЙМОсІҝҪшРРЎ°»эј«әНУРҪЁЙиРФөДМЦВЫЎұЎЈ

ЎЎЎЎЎ°ЧчОӘҪвҫцёГОКМвөДЕ¬БҰЦ®Т»Ј¬Іў»щУЪЦРРЛНЁС¶ПтГА№ъХюё®ЧчіцөДҫЯУРФјКшБҰөДіРЕөЈ¬ЙМОсІҝФӨјЖДЬФЪұҫЦЬФЭКұҪвіэІҝ·ЦіцҝЪРнҝЙТӘЗуЎұЈ¬ХвО»№ЩФұіЖЎЈ

ЎЎЎЎВ·НёЙзіЖЈ¬іРЕөПёҪЪұҫЦЬБПҪ«ФЪГА№ъБӘ°оХюё®№ЩұЁЈЁFederal RegisterЈ©№«ІјЎЈ

ЎЎЎЎРВ»ӘЙзЙПәЈЈҙФВЈҙИХөзЈЁјЗХЯЦЬБХЎў»Ж°ІзчЈ©ЈҙИХЈ¬ЙПәЈКРКіТ©°І°мұнКҫЈ¬¶ФУЪУР№ШІҝГЕҙЛЗ°ЖЖ»сөДЈұЈ®Ј·Нт№ЮГ°ЕЖИй·Ы°ёјюЈ¬ЙПәЈКРКіТ©°І°мХэРӯөчПа№ШЈ·ёцКЎі№ІйјЩГ°Ий·ЫБчПтЎЈ

ЎЎЎЎҙЛЗ°Ј¬ЙПәЈКР№«°ІІҝГЕЖЖ»сБЛЙъІъЎўПъКЫјЩГ°Ў°СЕЕаЎұИй·Ы°ёјюЈ¬јмІм»ъ№ШТСЕъІ¶Ј¶ГыЙж°ё·ёЧпПУТЙИЛЎЈЙПәЈКРКіЖ·Т©Ж·°ІИ«ОҜФұ»б°м№«КТұнКҫЈ¬ХэРӯЦъ№«°ІІҝГЕёщҫЭ№ъОсФәКі°І°мөД¶ҪІйТӘЗуЈ¬РӯөчПа№ШЈ·ёцКЎі№ІйјЩГ°Ий·ЫБчПтЈ¬МШұрКЗЧ·ІйНшВзПъКЫјЩГ°Ий·ЫБчПтөДН¬КұЈ¬ТА·ЁСПіНГ°ЕЖИй·Ы·ёЧпРРОӘЎЈ

ЎЎЎЎ№ъјТКіЖ·Т©Ж·ја№ЬЧЬҫЦРВОЕ·ўСФИЛҪсМмұнКҫЈ¬ЧЬҫЦТСФЪөЪТ»КұјдФріЙЙПәЈКРКіТ©јаҫЦБўјҙПтУР№Ш№«°ІІҝГЕБЛҪв°ёјюЗйҝцЈ¬ІўРӯЦъ№«°І»ъ№ШЧ·ІйЙж°ёГ°ЕЖІъЖ·БчПтЈ¬ҝШЦЖ·зПХЎЈ№ъОсФәКі°І°мТСЕЙФұё°ЙПәЈКөөШ¶ҪІйЈ¬ІўТӘЗуПа№ШКЎ·Эі№ІйИй·ЫБчПтЈ¬СПіНГ°ЕЖИй·ЫөИЖЫХ©РРОӘЈ¬И·ұЈУӨ¶щЕд·ҪИй·ЫЦКБҝ°ІИ«ЎЈ

ЎЎЎЎЈІЈ°ЈұЈөДкЈ№ФВЈ¬ЙПәЈПа№ШІҝГЕҪУөҪұЁ°ёәуөчІй·ўПЦЈ¬¶аГы·ёЧпПУТЙИЛ·ВЦЖ¶аёцЖ·ЕЖДМ·Ы№ЮЈ¬ІўКХ№әөНөөЎўБ®јЫ»т·ЗУӨ¶щДМ·Ы№аЧ°ЙъІъјЩГ°ЦшГыЖ·ЕЖДМ·ЫЈ¬ІўҪшТ»ІҪПъКЫөҪИ«№ъ¶аёцКЎКРЈ¬ФміЙҪПҙуУ°ПмЎЈ

ЎЎЎЎКіТ©јаЧЬҫЦ·ўСФИЛұнКҫЈ¬ҫӯіхІҪБЛҪвЈ¬ЙПәЈКР№«°ІІҝГЕТСҫӯ¶ФІй»сөДјЩГ°Ий·ЫҪшРРБЛІъЖ·јмСйЈ¬ІъЖ··ыәП№ъјТұкЧјЈ¬І»ҙжФЪ°ІИ«·зПХЎЈ

Па№ШРВОЕ